保險代理和保險經紀是保險市場中兩個不同的角色,盡管它們都與保險銷售相關,但職責、立場和服務方式存在顯著區別。對于消費者來說,了解這些區別有助于選擇更適合自己需求的保險服務。

保險代理

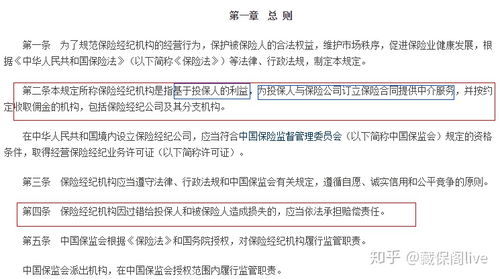

保險代理是指代表一家或多家保險公司銷售保險產品的個人或機構。他們與保險公司簽訂代理協議,負責推廣和銷售該公司的保險產品。主要特點包括:

- 立場偏向保險公司:保險代理的職責是銷售特定保險公司的產品,因此他們的建議可能更傾向于該公司。

- 產品選擇有限:通常只提供代理的保險公司產品,選擇范圍相對較窄。

- 收入來源:主要依賴保險公司支付的傭金,這可能影響他們的推薦傾向。

- 服務范圍:專注于銷售和后續服務,但通常不涉及跨公司比較。

保險經紀

保險經紀是指代表客戶(投保人)尋找和比較不同保險公司產品的個人或機構。他們作為中間人,幫助客戶選擇最適合的保險方案。主要特點包括:

- 立場偏向客戶:保險經紀的職責是保護客戶利益,提供客觀建議,幫助選擇最優產品。

- 產品選擇廣泛:可以訪問多個保險公司的產品,提供更全面的比較和選擇。

- 收入來源:通常通過客戶支付的咨詢費或保險公司支付的傭金獲得收入,但以客戶需求為導向。

- 服務范圍:包括風險評估、產品比較、索賠協助等,強調個性化服務。

主要區別總結

- 立場不同:保險代理代表保險公司,保險經紀代表客戶。

- 產品選擇:代理提供有限產品,經紀提供多樣選擇。

- 利益沖突:代理可能因傭金而偏向特定產品,經紀更注重客戶需求。

- 服務深度:經紀通常提供更全面的咨詢和后期支持。

在選擇保險服務時,消費者應根據自身需求決定:如果偏好特定保險公司,保險代理可能更合適;如果需要客觀比較和個性化建議,保險經紀是更好的選擇。無論哪種方式,都建議明確了解服務條款和費用結構,以保障自身權益。